-

[기업분석] 효성 재무제표 분석주식공부 2023. 6. 4. 17:17728x90반응형

세번째 기업 재무제표 분석

효성

신문을 보고 주식투자를 해서 소소한 이득을 챙긴 경우가 몇 번 있는데 2023년 5월 31일 수요일 매일경제 기사로 이런게 올라왔다.

"효성 계열사 잘나가는데 지주사는 '비실'"

계속해서 하락하고 있는 효성의 주가가 반등할 계기를 맞이할 수 있다라는 내용이었다. 효성은 배당금도 줄어들고 있지만 그 계열사인 효성티앤씨, 효성첨단소재, 효성화학이 상승하고 있어 지주사인 효성의 주가또한 올라갈 가능성이 있을 것으로 예상된다고 하였다.

1. 사업 보고서와 감사 보고서를 활용한

정보 수집과 기업 프로필 작성

- 당사의 주요 자회사들은 효성티앤씨, 효성중공업, 효성첨단소재, 효성화학이 각각 섬유/무역, 중공업/건설, 산업자재, 화학 산업을 영위하고 있으며 효성투자개발이 부동산임대 사업을 영위하고 있음

- 회사의 신용평가 등급 = A2

- 효성은 지주회사로서 자회사의 지분관리 및 투자 등을 주요 사업으로 진행

- 효성티앤씨는 섬유, 무역 사업을 진행하며 스판덱스, 나일론원사, 폴리에스터원사, PTMG 등과 철강 및 화학제품을 주요 제품으로 삼는다

- 효성중공업㈜은 중공업 부문과 건설 부문이 핵심사업. 전력산업의 핵심 설비인 변압기, 차단기, 전동기, 감속기 등이 있으며, 건설 부문은 국내외에서 다양한 건설 사업을 영위

- 효성첨단소재는 타이어보강재, 산업용 원사, 카페트, 아라미드, 탄소섬유 등을 판매, 제조

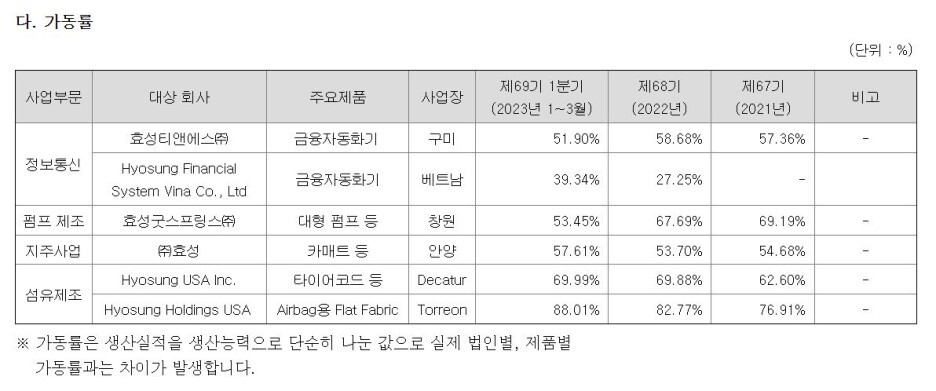

가동률이 좋지는 않음....

- 2023년 연간 투자 계획 금액은 229억 원 대로 많지는 않다

- 당기 중(2023년 1~3월말) 당사의 파생상품계약으로 발생한 손익은 없다

연구개발 비용도 타회사와 비교해 보았을 때 비율이 너무 적지 않나...싶다.

- 지주회사란 다른 회사의 주식소유를 목적으로 하는 회사로서 공정거래법에서는 자산총액이 5,000억원 이상으로 지배 목적으로 보유한 국내 자회사의 지분합계가 당해 회사 자산 총액의 50% 이상인 회사를 지주회사로 규정하고 있다.

- 지주회사 주요 수익은 용역 및 브랜드사용료, 지분법 손익 등으로 구성되어 있어 자회사를 포함한 관계회사에 대한 의존도가 높다. 지분법 손익은 자회사 및 관계회사가 영위하는 산업과 경영성과에 따라 결정되며, 지주회사의 실적에 직접적인 영향을 끼칩니다. 이러한 이유로 자회사 및 관계회사들의 실적이 악화되는 경우, 지주회사의 실적이 악화될 수 있습니다.

- 2021년 그룹 사상 최대 실적을 달성하였으나, COVID19 재확산 영향에 따른 중국 수요 감소 및 인플레이션 우려로 2022년 경영실적이 감소. 2023년 1분기 역시 기준금리 인상에 따른 경기둔화 및 지정학적 리스크의 장기화에 따른 불확실성이 상존했으며, 향후 시장 전망 예측도 쉽지 않은 상황

2. 재무제표에 대한

외부 감사인의 의견과 주석 정보 확인

- 특이사항 없음

3. 기업의 단기적인 유동성 분석

- 유동비율(지불 능력이 있는가, 100% 이상) = 113.7%

- 당좌비율(위험신호를 자세하게 파악, 80% 이상) = 65.6%

>> 당좌비율이 낮음

- 매출채권 추세 = 매출 채권은 감소하고 있고 매출액은 증가하는 추세

- 재고자산 추세 = 지속적으로 증가중(부정적)

- 재고자산 회전율 = 10.2회전(양호)

※ 엄청 안전하지는 않지만 큰 위기는 없는 기업이라고 판단됨

4. 운전자본 회전율 분석을 통한

영업활동성 분석

- 전 분기보다 재고자산 회전율이 감소함 = 재고가 상승하는 추세

- 매출채권 회전율(매출채권이 부실화되지 않았는가) = 지주회사라서 경쟁사랑 비교를 못하겠네....

- 2018년 = 8.07

- 2019년 = 9.27

- 2020년 = 5.73

- 2021년 = 5.46

- 2022년 = 1.34

※ 지주회사라서 경쟁사를 코오롱으로 삼아야 하는지 LG로 잡아야하는지 애매하다. 다음부터 지주회사는 분석하지 말자

5. 자산 투자의 효율성과

자산 구성 내역 파악

- 총자산회전율의 추세(자산이 효율적으로 운용되고 있는가)

- 2019년 = 0.5

- 2020년 = 0.6

- 2021년 = 0.7

- 2022년 = 0.7

- 2023년 = 0.6(분기)

감소추세(코오롱과 비교하면 코오롱은 5년 연속 1.0이 넘는 수치)

※총자산회전율의 추세는 좋지 않음

6. 기업의 장기 안정성(재무구조) 분석

- 부채비율 = 91.8%(점점 증가중)

- LG의 부채비율 = 14.5%

- 코오롱의 부채비율 = 300%

- SK 네트웍스의 부채비율 = 300%

- 이자보상비율(200% 이상) = 60%

- LG의 이자보상비율 = 5500%

- 코오롱의 이자보상비율 = 170%

- SK 네트웍스의 이자보상비율 = 120%

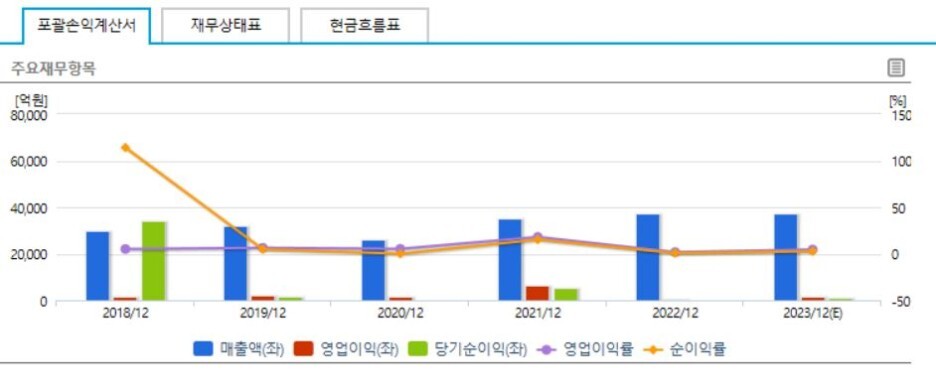

- 매출의 추세 = 매출액 지속적으로 증가

※ 부채도 늘고있고 경쟁사와 비교했을 떄 이자지급 능력도 부족하다. 매출액은 소폭으로 상승하고 있지만 재정상태가 나빠보인다

7, 회사의 성장성과 레버리지(변동성) 분석

- 매출의 추세 = 매출액 지속적으로 증가중(아주 조금씩)

- 순이익 증가율 & 영업이익 증가율

순이익 증가율과 영업이익 증가율이 2021년 확 뛰고 난 후 안정을 찾아가고 있는 모습

8. 기업의 수익성과 투자 수익률 분석

- 매출총이익률 , 영업이익률, 당기순이익률

- 매출 총 이익률은 10%대를 유지

- 영업 이익률은 2년 연속 1% 대....

- ROE, ROA로 투자매력도 판단

ROE와 ROA가 - 0.8, - 1.2 다. 은행예금이자 보다 투자 수익률이 적다는 뜻

※ 최근 2년동안 영업이익률이 아주 저조하며 ROE, ROA가 은행예금이자 수준도 되지 않는다. 지금이 효성의 저점이 아닐까? 대중과 반대의 길을 가야하는데 대중이 전부 효성에게 투자하기 싫어하니까

근데 재무제표에 있는 수치들이 너무 안 좋긴하다.

9. 현금흐름 분석으로

이상 징후와 이익의 질 분석

- 영업현금활동흐름이 영업이익보다 큰가(단위 : 억 원)

- 2020년 = 2782 / 1371

- 2021년 = -713 / 6381

- 2022년 = 1682 / 649

- 2023년(분기) = 566 / 118

2021년을 제외하면 이후부터 영업활동현금흐름이 항상 영업이익보다 많았다.

- 영업활동 현금흐름이 지속적으로 감소하는지 확인

- 상승추세

- 현금흐름 패턴 동향 분석(영업활동 현금흐름은 ( + ) 투자활동 현금흐름은 ( - ) 재무활동 현금흐름은 ( - ) 패턴을 가진 기업이 좋은 기업이다.)

- 2023년 3월 기준 영업활동 현금흐름( + ) 투자활동 현금흐름( + ) 재무활동 현금흐름( + ) 를 기록하고 있다. >> 나쁜 패턴은 아니지만 좋은 패턴은 아니다

- 잉여현금흐름(FCF) = 양수(영업활동 현금흐름 - 투자활동 현금흐름)

10. 우발상황 파악을 통한 재무적 위험요인 분석

- 소송 결과가 주요종속회사의 재무상태에 중요한 영향을 미치는 건은 없다.

- 기업주가 평가

기업기술력 대비 주가가 저평가되어 있다고 여겨진다.

11. 볼린저 밴드 적용

- 주가가 볼린저 밴드 하단에 위치하고 있어서 매수하기에는 괜찮은 타이밍으로 보임

개인적인 내 결론

- 현재 재무제표에 있는 지표들이 상당부분 좋지 않음.

- 기술력 대비 주가가 저평가 되어있음.

- 자회사들인 효성첨단소재, 효성화학, 효성티앤씨 등의 최근 상승세로 실적 개선 가능성이 높음

- 볼린저밴드 상으로는 매수하기 괜찮은 타이밍으로 보임

조금만 매수해보기로 결정!!!

반응형'주식공부' 카테고리의 다른 글

[기업분석] 대웅제약 재무제표 분석 (1) 2023.06.25 [기업분석] 삼성물산 재무제표 분석 (0) 2023.06.18 [기업분석] 수산인더스트리 재무제표 분석 (2) 2023.05.28 [기업 분석] LG 디스플레이 재무제표 분석 (1) 2023.05.21 인탑스 재무제표 공부 (0) 2023.04.29