-

[기업분석] 수산인더스트리 재무제표 분석주식공부 2023. 5. 28. 11:20728x90반응형

1. 사업 보고서와 감사 보고서를 활용한

정보 수집과 기업 프로필 작성

- 당사는 국내외 전력 발전설비를 대상으로 한 정비사업을 영위하고 있으며, 해당 발전설비 정비사업은 경상정비공사, 계획예비정비공사, 기타 공사 등 다양한 형태로 서비스를 제공하고 있습니다.

- 회사의 신용평가 등급 = A+(채무이행 능력이 우량하나, 상위등급에 비해 경기침체 및 환경변화의 영향을 받기 쉬움)

- 원자력&화력(석탄, 복합, 열병합)&신재생 에너지 발전소의 기계, 전기, 계측 설비의 경상 및 계획예방 공사 수행

- 발전소 핵심설비 성능진단 서비스와 솔루션 제공, 사용 후 핵연료 이송, RCP 분해정비 기술용역

- 전력 발전산업의 양상이 변화하고, 기술이 고도화됨에 따라 전문정비업체의 필요성이 점차 증가하는 중

- 발전설비 정비시장의 규모는 발전설비의 노후화와 신규발전소 건설로 인한 정비 및 유지보소의 수요가 증가하고, 기존 한전 KPS가 독점하던 정비시장의 민간개방이 확대됨에 따라 지속 성장할 전망

- 경상정비공사 관련 사업은 계절적 요인에 따라 경기변동이 존재하지 않는 사업

- 고급 기술(인)력 보유가 중요한 경쟁력으로 작용

- 당사는 민간업체로는 최초로 원자력 발전 경상정비 업무에 참여했으며 민간정비업체로는 유일하게 가동원전 원자로를 점검정비한 경험이 있습니다.

- 10차 전력수급기본계획에서 신규원전건설 및 수명진단에 대한 내용이 반영되어 중소형 원자로 시장의 국내외 개방, 탈원전 정책 폐지 등으로 인하여 양적 확대에 긍정적인 영향이 기대됨

- 국내에서 쌓아온 기술력을 토대로 UAE, 베트남, 인도네시아, 방글라데시, 나이지리아 등 해외 사업을 확대해 나갈 계획

- 주요 서비스 현황

- 연구개발 비용은 매출액 대비 2%대에서 현재 5%대까지 상승

2. 재무제표에 대한

외부 감사인의 의견과 주석 정보 확인

- 특이사항 없음

3. 기업의 단기적인 유동성 분석

- 유동비율(지불 능력이 있는가, 100% 이상) = 554%

- 당좌비율(위험신호를 자세하게 파악, 80% 이상) = 554%

- 자산처분이 제한되어 있는가 = X(예금 제외)

- 매출채권 추세 = 전 분기보다 매출채권이 7.9억 원 감소했다.

- 재고자산 추세 = 일정한 추세

- 재고자산 회전율 = 131회전(엔지니어링 회사라서 의미 X)

※ 현재 큰 위기가 없는 기업이라고 판단됨

4. 운전자본 회전율 분석을 통한

영업활동성 분석

- 재고자산 회전율 추세 = 엔지니어링 회사라서 재고자산의 의미가 없음

- 매출채권 회전율(매출채권이 부실화되지 않았는가) = 좋음

- 2018년 = 19.90

- 2019년 = 16.24

- 2020년 = 17.81

- 2021년 = 22.80

- 2022년 = 13.03

- 경쟁기업과 비교

- 경쟁사는 한전 KPS, 금화 PSC

- 한전 KPS 매출채권 회전율

- 2018년 = 2.88

- 2019년 = 2.73

- 2020년 = 2.64

- 2021년 = 2.71

- 2022년 = 2.37

- 2023년 = 0.58(분기)

- 금화 PSC 매출채권 회전율

- 2018년 = 10.06

- 2019년 = 8.41

- 2020년 = 14.17

- 2021년 = 13.57

- 2022년 = 6.96

- 2023년 = 3.67(분기)

※ 한전 KPS 한테는 규모면으로 밀리지만 매출채권회전율은 경쟁사 대비 뛰어남(엔지니어링 산업이라서 재고자산은 제외함)

5. 자산 투자의 효율성과

자산 구성 내역 파악

- 총자산회전율의 추세(자산이 효율적으로 운용되고 있는가)

- 2019년 = 0.9

- 2020년 = 0.8

- 2021년 = 0.8

- 2022년 = 0.6

- 2023년 = 0.5(분기)

감소추세

- 한전 KPS의 총자산회전율의 추세

- 2019년 = 0.9

- 2020년 = 1.0

- 2021년 = 1.0

- 2022년 = 1.0

- 2023년 = 0.9(분기)

일정비율 유지

- 금화 PSC의 총자산회전율 추세

- 2019년 = 0.8

- 2020년 = 0.8

- 2021년 = 0.8

- 2022년 = 0.7

- 2023년 = 0.8

일정비율 유지

※경쟁사와 비교했을 때 수산 인더스트리의 총자산회전율의 추세는 나쁨

6. 기업의 장기 안정성(재무구조) 분석

- 부채비율 = 24.7%(점점 감소중)

- 한전 KPS 부채비율 = 34.3%

- 금화 PSC 부채비율 = 32.2%

- 이자보상비율(200% 이상) = 19.6배(1960%)

- 경쟁사도 비슷한 수치

- 매출의 추세 = 매출액 지속적으로 증가

※ 부채가 적고 이자를 지급할 충~분한 능력이 있으며

매출액은 지속적으로 상승하는 중

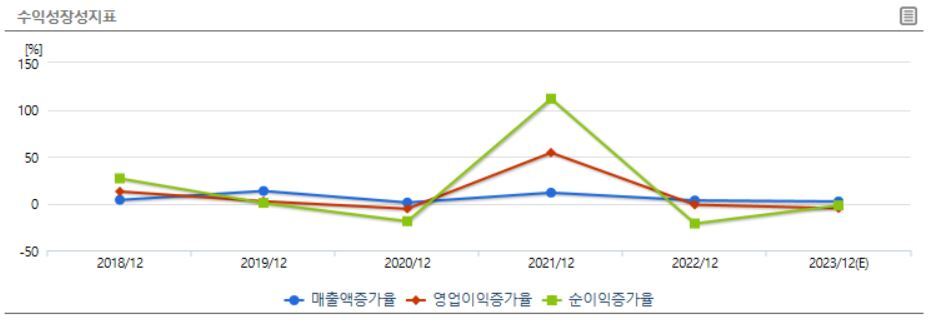

7, 회사의 성장성과 레버리지(변동성) 분석

- 매출의 추세 = 매출액 지속적으로 증가중

- 순이익 증가율 & 영업이익 증가율

순이익 증가율과 영업이익 증가율이 2021년 확 뛰고 난 후 안정을 찾아가고 있는 모습

8. 기업의 수익성과 투자 수익률 분석

- 매출총이익률 , 영업이익률, 당기순이익률

- 매출 총 이익률은 20%대를 유지

- 영업 이익률은 꾸준히 상승해서 19%대

- ROE, ROA로 투자매력도 판단

.

ROE와 ROA가 2021년 정점을 찍은 뒤 계속 감소하고 있다

- 배당수익률

- 2.66%

※ 영업이익률과 매출액의 질은 나쁘지 않은 것 같지만 투자 매력도인 ROE, ROA가 감소 추세에 있어서 투자 매력도는 떨어지는 듯하다

9. 현금흐름 분석으로

이상 징후와 이익의 질 분석

- 영업현금활동흐름이 영업이익보다 큰가(단위 : 억 원)

- 2018년 = 404 / 345

- 2019년 = 128 / 353

- 2020년 = 491 / 333

- 2021년 = 378 / 513

- 2022년 = 182 / 506

- 2023년(분기) = - 80.4 / 149

2021년 이후부터 영업활동현금흐름이 영업이익보다 작아서 불안한 수치로 보인다. 하지만 2022년에 천 억원이 넘는 투자를 진행했고 올 해도 300 억 원의 투자를 진행하고 있다.

- 영업활동 현금흐름이 지속적으로 감소하는지 확인

- 영업활동 현금흐름이 지속적으로 감소하고 있다.

- 단기차입금

- X

- 현금흐름 패턴 동향 분석(영업활동 현금흐름은 ( + ) 투자활동 현금흐름은 ( - ) 재무활동 현금흐름은 ( - ) 패턴을 가진 기업이 좋은 기업이다.)

- 2023년 3월 기준 영업활동 현금흐름( - ) 투자활동 현금흐름( - ) 재무활동 현금흐름( - ) 를 기록하고 있다.

- ( -, -, -) 의 현금흐름 패턴을 보이는 기업은 영업활동의 부족현금과 시설투자 및 차입금 상환을 모두 기존의 현금비축액에서 사용하고 있는 회사다.

- 잉여현금흐름(FCF) = 양수(영업활동 현금흐름 - 투자활동 현금흐름)

※현금흐름 패턴 동향 분석의 흐름이 좋다고는 판단되지 않고 영업활동 현금흐름이 지속적으로 감소하는 안 좋은 추세가 관찰됨

10. 우발상황 파악을 통한 재무적 위험요인 분석

- 해당사항 없음

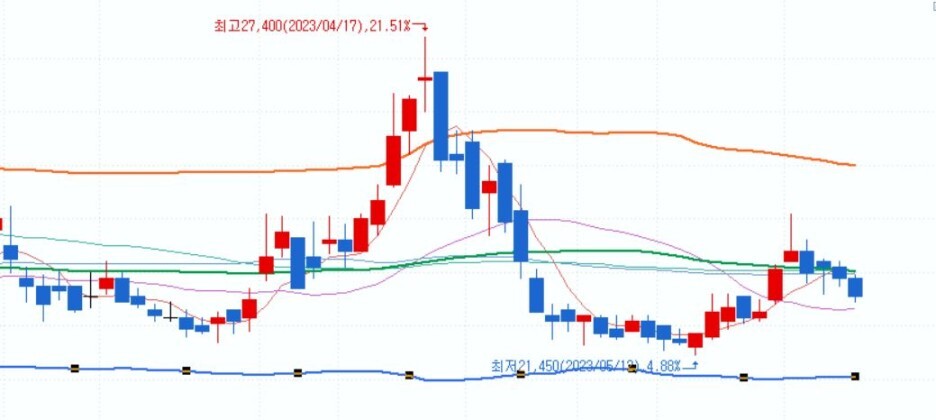

- 기업주가 평가

기업기술력 대비 주가가 고평가되어 있다고 여겨진다

11. 볼린저 밴드 적용

- 주가가 볼린저 밴드 하단에 위치하고 있어서 매수하기에는 괜찮은 타이밍으로 보임

개인적인 내 결론

- 매출액의 상승추세, 영업이익의 꾸준함이 매력적이고 경쟁사 대비해도 우위를 점하는 요소가 많음

- 기술력 대비 주가가 고평가 되어있다는 증권사의 판단

- 총 영업활동 현금흐름이 3년동안 감소하고 있다는 점

- 상장 이후에 지속적으로 주가 감소 추세를 벗어나지 못했다는 점

- ROE, ROA가 지속적으로 감소하고 있다는 점

매수하지 않는 것으로 결정!!

반응형'주식공부' 카테고리의 다른 글

[기업분석] 삼성물산 재무제표 분석 (0) 2023.06.18 [기업분석] 효성 재무제표 분석 (0) 2023.06.04 [기업 분석] LG 디스플레이 재무제표 분석 (1) 2023.05.21 인탑스 재무제표 공부 (0) 2023.04.29 에코프로비엠 재무제표 공부 (1) 2023.03.22