[신문 스크랩] 인텔의 몰락, 한국을 떠나는 연기금, 삼성전자 자사주 매입, 반도체 훈풍

2024년 9월 4번째 주 인상깊었던 기사 스크랩

인텔의 몰락과 자사주 매입

반도체 산업의 산 역사라고 할 수 있는 인텔이 대규모 적자와 주가 폭락으로 끝없이 추락하고 있다.

- 전략적 실패

→ 애플의 모바일칩 제조 요청 거절

→ 본업인 중앙처리장치(CPU) 부문에서 AMD한테 따라잡힘(인텔 엔지니어들의 AMD로 대규모 이직)

→ 파운드리 사업 실패

→ 인공지능(AI) 가속기 시장에서 엔비디아에 주도권을 빼앗김

- 전략적 실패의 배경

→ CPU 시장 부진 / 신사업 지지부진

→ 축소지향적 주가분양(자사주 매입 확대, 직원 감축 등)

- 결과

→ 10년 동안 인텔의 순이익 47% 가량을 자사주 매입에 썼지만 이 돈은 허공으로 날아갔다

→ 자사주 매입의 가장 큰 폐해 = 최고 경영진이 비전을 갖고 시장을 끌고 나가기보다 시장의 눈치를 보며 끌려다니고, 본업인 투자와 조직 관리를 소홀하게 하는 기능

→ 만약, 자사주 매입 금액으로 다른 투자를 했더라면 지금과는 많이 다른 상황일 것

- 나의 생각

→ 자사주 매입은 주주환원 차원에서 대부분 호재로 판단된다. 하지만 이번 인텔의 상황을 보면 마냥 좋은 것 많은 아닌 것임을 깨달았다.

기업의 본연의 가치는 끝없는 이익을 창출하고 사업 부문을 견고히 하거나 넓혀가는 것이다. 인텔은 이런 기업의 본연의 가치를 지키지 못하고 분수에 맞지 않은, 자기 상황에 맞지 않은 주주환원을 택했다. 결과는 모두가 알다시피 엄청난 주가 폭락을 동반하고 시장에서의 지위를 잃어버렸다.

본사업을 견고히 하고, 끝 없이 신사업을 찾아 모험을 걸고 기어코 성공하는 기업이 아닌 이상 자사주 매입같은 주주환원 정책은 절대 기업의 주된 목표가 될 수 없다.

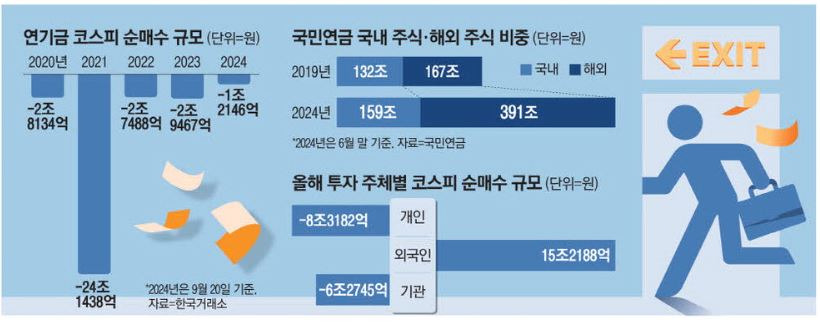

한국 떠나는 연기금. 5년간 34조 팔았다

국내 증시의 '큰 손'이자 대표적 기관투자자인 연기금이 한국 증시에서 5년 연속 순매도를 기록 중이다.

- 올 해 증시 상황

→ 외국인은 15조를 매수했고 연기금은 코스피만 1조 이상을 팔아치웠다

→ 연초 정부가 밸류업 기조를 강화하면서 코리아 디스카운트 해소를 추진했지만, 매수보다 매도에 집중하는 모습을 보이고 있다.

- 연기금의 수익률

→ 5년간 코스피는 20% 올랐다.

→ 5년간 연기금이 보유한 해외주식은 134% 급등했다.

- 나의 생각

→ 연기금은 수익률에 예민하다. 노인인구 증가, 청년인구 감소, 출산율 감소 등으로 돈을 줘야 할 대상은 넘쳐나는데 돈이 들어올 구멍은 점점 좁아지고 있기 때문이다.

연기금은 대한민국 대표 기관투자자로서, 국제적인 시각에서 바라봐도 상당한 자금력을 가지고 있는 거대 투자주체다. 그러다보니 연기금의 발자취 하나하나가 우리나라 증시에 미치는 영향력이 어마하다고 볼 수 있다.

연기금이 밸류업을 외면하고 국내 주식을 지속적으로 팔아치우는 것 때문에 한국 증시에는 분명히 악영향이 갈 것이다. 국내 주식에 성장의 불씨를 거둬들이는 것이라고도 볼 수 있겠다만 무조건 수익률을 내야하는 연기금 입장에서는 어쩔 수 없는 선택이라고 옳은 선택이라고 생각한다. 코리아 디스카운트 해소. 가능한 일일까?

최근 SKT도 주주환원은 1도 신경 안쓰고 퇴직 위로금을 대규모로 늘린 것으로 파악되었는데 이런 기사들을 보면 아직 갈 길이 멀어보인다.

삼성전자 임원들의 자사주 매입

삼성전자 주요 임원들이 대규모 자사주 매입에 나섰다. 상무급 이상 임원 12명이 총 26억 원 규모의 자사주를 매입했다.

- 자사주 매입의 배경

→ 주가가 올해 최저 수준으로 하락한 상태에서 주가 방어에 나서며 책임 경영 의지를 보이기 위함

→ 회사 내부 사정에 밝은 임원들이 자사주를 매입하는 것은 주가가 상승할 것이라는 신호로 받아들여짐(과거에도 임원들의 자사주 매입으로 주가 하락을 방어한 적이 있음)

- 시장의 반응

→ 위와 같은 상황에도 불구하고 15개의 증권사가 삼성전자의 목표 주가를 낮췄으며 3분이 예상 실적 또한 15조에서 10조로 크게 낮췄다.

→ 스마트폰 수요 부진으로 메모리 가격이 하락하는 추세인 데다가 성과급 지급으로 1조원이 넘는 일회성 비용이 발생할 것

→ 외국인들은 7조 이상을 매도했다

- 나의 생각

→ 지금 당장 매수를 할 시기는 아니라고 생각한다. D램 수율도 최근 안 좋다는 이야기가 드려오고 메모리 가격하락이라는 큰 이슈도 있다. 특히 최근 가장 중요한 반도체로 떠오르는 HBM에서는 SK 하이닉스에게 시장 주도권을 빼앗기는 모습까지 보여주었다.

연일 상승하는 SK 하이닉스에 비해 꽤나 안 좋은 모습을 보여주고 있다. 하지만 삼성은 삼성이다. 대한민국 최고의 주식이고 여러차례 위기를 넘긴 모습을 수도 없이 보여주었다. 삼성전자가 다시 예전의 모습을 찾을 것이라 믿어 의심치 않지만 지금의 주가에서 더 떨어질 가능성이 높아보이기 때문에 나는 매수를 하지 않을 생각이다.

겨울인 줄 알았는데... 뜨거운 반도체

모두가 반도체 겨울을 예상했음에도 불구하고 반도체가 다시 불타오르는 모습을 보이고 있다.

- 반도체 투자 심리 위축의 배경

→ 지난 15일. 모건 스탠리가 'Winter is Comming'이라는 보고서를 발간하고 SK 하이닉스 매도 보고서를 냈다. 목표 주가를 26만 원에서 12만 원으로 절반 이상 낮췄다.

- 시장의 모습

→ 마이크론은 어닝 서프라이즈를 냈다

→ 엔비디아의 AI 전용칩 '블랙웰'이 대량생산에 돌입한다

→ AI 회의론이 돌고 있음에도 엄청난 생산성을 보이며 반도체 관련주가 급등했다.

- HBM에 대해서

→ HBM = D램을 수직으로 쌓아올려 데이터 처리속도를 증가시킴

→ HBM은 고객사에서 요구하는 성능과 물량에 맞춘 주문제작 방식을 따르기 때문에 공급과잉에도 자유롭다는 평가가 주를 이룬다

- 나의 생각

→ 경기가 어떻게 될 지는 아무도 모른다는 사실이 다시 증명된 사례라고 생각한다. 모건 스탠리같은 국제적으로 권위있는 기업이 발간한 보고서도 잘 틀린다는 것.

보고서 같은 외부요인을 잘 활용해서 투자하는 것은 좋지만 이에 너무 휘둘리거나 확실하지 않은 공포 또는 환희에 빠지는 것은 지양해야 한다. 내가 이 투자에 신념이 있고 착실한 공부가 되어있는 상태라면 외부 요인에 휘둘리기보다는 자신의 뜻을 묵묵히 지켜나가는 것이 투자의 본질임을 다시 한 번 알게 되었다.